Est-il possible de soutenir les Captifs dans le cadre de l’IFI ?

Tout à fait. Ce don spécifique doit se faire par l’intermédiaire de notre 1er partenaire et financeur privé : la Fondation Notre Dame. En effet, la Fondation Notre Dame, reconnue d’utilité publique, est habilitée à recevoir des dons IFI.

Pourquoi choisir la Fondation Notre Dame ?

Historiquement, la Fondation Notre Dame est un partenaire privilégié des Captifs et un financeur important (14.4 % de nos besoins en 2018). Ainsi, en choisissant de verser votre don à la Fondation Notre Dame, vous apportez un concours actif au financement des projets présentés que les Captifs lui présentent.

Qui contacter à la Fondation Notre Dame ?

Sybille Pinard Legry : 01 78 91 91 26 – spinardlegry@fondationnotredame.fr

Que fait la Fondation Notre Dame ?

A travers son programme « Entraide et Education », la Fondation Notre Dame soutient 140 projets par an : exclusion, précarité, éducation-formation, famille, logement, culture. La Fondation Notre Dame est aussi abritante : 21 fondations familiales ou personnelles bénéficient de son savoir-faire et de son accompagnement. Le soutien de certaines d’entre elles s’ajoute à celui du programme « Entraide et Education ».

Quel avantage de donner au titre de l’IFI ?

Les dons effectués au profit des fondations reconnues d’utilité publique, comme la Fondation Notre Dame, ouvrent droit à une réduction d’impôt à valoir sur votre Impôt sur la Fortune Immobilière (IFI).

La réduction d’impôt au titre des dons est maintenue dans le cadre de l’IFI :

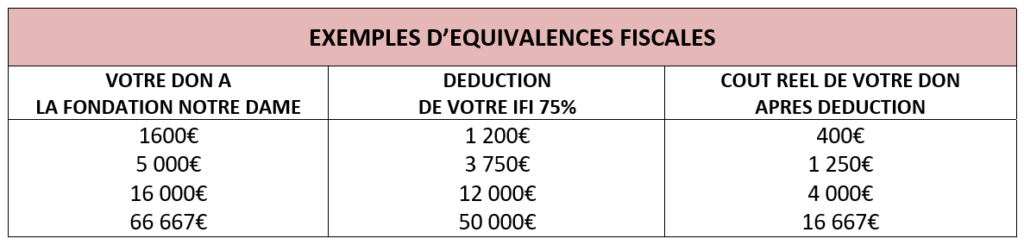

- Comme dans le cadre de l’ISF, les contribuables pourront ainsi déduire du montant de leur IFI, 75% des dons réalisés au profit d’un organisme éligible (par exemple la Fondation Notre Dame) dans la limite de 50 000 € par an (soit un don de 66 667€).

- Les dons pris en compte sont ceux effectués entre la date limite de dépôt de la déclaration de l’année précédant celle de l’imposition, et la date limite de dépôt de la déclaration de l’année d’imposition. Par exemple, pour l’IFI 2019, les dons pris en compte sont ceux effectués entre la date limite de déclaration de l’IFI 2018, et la date limite de déclaration de l’IFI 2019.